�ģ������� ����

��Ƶ�ÿ��ս�Ե����ƺ����������г���ע��

2021��11��5�����䣬���A��000002.SZ�����¼����ƣ���������ƣ���ֲ������ӹ�˾�����ƿռ�Ƽ�����ɷ�����˾�����¼�������ƣ���������Ͻ��������С�

���������գ����ֱ�ӻ��ӺϼƳ���������62.889%��Ȩ�������Ʒֲ�������ɺ�����Խ�ά�ֿع�Ȩ��

��������2020����ҵ�ɻ�֮ʱ��û�л��ǵ����С�������Ϊ��ѡ������һʱ�����У������е���ͼ��ʲô��Ŀǰ��չ��Σ���ֵ�Ƕ��٣��ͷ�����Щ�źţ�

�Դˣ���Ʒ���ظ�����ѧԺ�����߳ƣ���˾��������˴ηֲ����е���ʵ�֣���������ͻ����˾�ڿռ�Ƽ���������ķ�չ���ƣ���߹�˾�������Ƶij�����Ӫ�������ͷ������ڼ�ֵ��ͬʱ�����ڹ�˾������Ӫ�������ص�ת�ͷ�չ��ͬʱ��ͨ�����ηֲ����У�������Ч��ǿ�����Ƶ��ʱ�ʵ������ӵ�ж������ʱ�����ƽ̨�Լ�Ͷ��������Ϊ��ҵ��չ�ṩ��Ϊ��Ԫ�����������������������ƾ������ơ�

01

�Ӵ��ʱ���

������2020������ɵĸ߸��ͽ���2021����ҵ�ɽ�������侲�ڣ������������ֵ����ӯ��Ҳ��ˮ�˲��١�

����11��11����䣬�̹�����ɼ�Ϊ58.40��Ԫ/�ɣ���ֵΪ1879.4�ڸ�Ԫ����ӯ��Ϊ44.95����������������ɼ�Ϊ39.80��Ԫ/�ɣ���ֵΪ908.43�ڸ�Ԫ����ӯ��Ϊ58.81�����Ա���ҵ�ɻ���֮ʱ���̹�������ֵ��������2000�ڸ�Ԫ��أ���������������ӯ�����ﵽ120����

����ҵ������ת��֮ʱ�����գ����������ֲ��������������С�

������������һ������ IPG�й���ϯ����ѧ�Ұ���ϲ��ʾ���������������õ���ƶ��»���ϯ�����ķ���������

����������ҵ�ɻ���֮ʱ����û�м������У����ơ���Ϊ����̬���£�ʵ�������������Ӵ���ʱ�����ϵ��

��δ���������Ƶģ����еİ�鶼�������У��������С����ڷ�չ���������������ǿ��Զ������С����챣ȫ�������ʾ��

Ŀǰ�������ơ����塱�����������С������ҵ�����ڷ�չ����Ƽ�������ռ䡢�����Ƴǡ�����ɳ��ߴ��飬�Լ�����ɳ�����������ҵ��������������Ʒ�ơ�����������������ÿ�������Ķ��������У����������ʱ��г��Ĺ�ֵ���������

Ŀǰ����������IPO�Ĺ�ֵ�����ͨ���������������Dz��Ľ������Լ����ߡ�

2021��8��4�����䣬�������¶����������ǩ������������Э�����ʾ�Թ��桷������ƣ�����ǽ��������Dz�100%��ȨΪ���ۣ����������4.8%�ɷݡ�

��2021��9��16���������¶�ġ���������ǩ�����Э��Ĺ��桷�������Dz�100%��Ȩ�Ĺ�ֵ���ԼΪ49.16��Ԫ���ȼ���������4.8%�Ĺɷݣ�����������������������ڴ˱ʽ��Ĺ�ֵΪ1024��Ԫ��

���ϣ���;֤ȯ�����ı�������Ϊ��������IPO֮ǰ��1024��Ԫ��ֵ������ʻ��Ϊ����ʽIPO��ֵ��������ޡ������������ڸ۹ɵ�IPO��ֵ���������1024��Ԫ��

�����Ƶķֲ����У����г��ͷų��۽���Ԫ��ҵ����źţ�ͬʱҲ��ĸ��˾��ƴ���DZ�ڵļ�ֵ�ع����ᡣ

���������Ŀǰʱ������У��ڰ���ϲ��������Ŀǰ���г�״�����ԣ������ƴ�ʱ�ֲ����в������е����ʱ�����ڵط��������۶����ʽ�˵�˫��ǿ����������ѹ�����أ��������Ŷӱ������⣬�г��Է��ز����Ĺ�ֵ�����ڵ͵��Ҷ�δ�������������IJ��㣻��ܰ���ڶɹ���ҵ����Ժ�����˹�ֵ�Ĵ���ص�����֮������طֻ���2021�����������е�����¹���֮���٣���ʧȥ�˱��г����ķ�Χ��

����ϲ��Ϊ�������ƿ�ν���������У�����п����ڹ�ֵ�Լ������Ѷȷ��涼����ʵ�����Ԥ�ڡ��������������۹���ܰ���¹ɹ���ϡ�٣�����������ƶ��Է����п�����һ���������ء�

�����Ϊ�����Ƶĵ�һ��ɶ��������Ƶ����мƻ��ؽ�����Ʋ���Ӱ�졣��Ȩ��ϵ���棬���ֱ�ӻ��ӺϼƳ���������62.889%��Ȩ���������������к�Ŀ���Ȩ����Ʒ���ظ�����ѧԺ�����߳ƣ�����˾���ηֲ������ƾ������к�˾�Խ��������ֶ������ƵĿع�Ȩ������Թ�˾����ҵ����ij�����Ӫ���������κ�ʵ���Բ���Ӱ�죬��Ӱ�칫˾�������е�λ����

�����2021�����ڲƱ�������2021��6��30�գ����������ʲ�Ϊ190.10��Ԫ���ܸ�ծ119.30��Ԫ��������Ȩ��Ϊ70.80��Ԫ��Ӫҵ����Ϊ103.83��Ԫ��������Ƽ����ṩ��������룩��Ӫҵ����Ϊ10.43��Ԫ�������ʵ��Ӫҵ����1671.1��Ԫ��ͬ������14.2%���������й�˾�ɶ�������110.5��Ԫ��ͬ���½�11.7%��ʵ�ֺ�ͬ���۽��3544.3��Ԫ��ͬ������10.6%��

�ɴ˿ɼ��������Ʒֲ����У������Ƶ����빹�ɲ���Ӱ�졣����ҷ������о�Ժ����ʦ����ѩ��Ϊ����Ʒֲ����������ƶ���ƹɶ����۹���ܰ��Ҳ������Ӱ�죬������ƹɶ���˵�����������õģ����ֲ����гɹ��������ƿɻ�ø��ߵĹ�ֵ���ʱ�ʵ����������ǿ���г���ע�����߸ߣ�����Ͷ���ߵ�������Ҳ���Ӵ�ģ���Ϊ������ƹɶ����������棻���ڸ۹���ܰ���Ӱ����˫���Եģ�һ���棬�����Ƹ������У�����һ���̶������Ͷ���߶���ܰ��Ĺ�ע�����������������һ���棬�����������ڻ����治̫��ʵ������ķ������ս����Ӵ�

02

Ϊ���������У�

��ǰ���г����Ԥ�������ƽ����У�ȴ����Ʒ����η��ϡ�

2018��12�£���������ʾ����������ҵ���ָ��ʱ��г��ľ��룬���ʱ��г��������������ˡ�

�˺������������е���Ϣ��α�������2020��3�£������ٴλ�Ӧ�ƣ������ҵ��ʱû�����мƻ�������˵���൱��ʱ����û�����мƻ����������ĵ�һ�ȣ��ȵ�������Ϊ�����ҵ�dz����������̵�ʱ�����DzŻῼ�����С�

�����2020��10�£������ڷ緢���仯������ʾ�������ҵһ�������У���ʱ�仹ûȷ����

����2021��4�µף��ٴδ�������ڳﱸ������IPO���ˣ������������С�

����Ϣ�ٴα����ϣ��챣ȫ������Ȧ��ҥ����������������������飬�����б���û�й�ϵ�����е�Ŀ����Ϊ��������Ϊ�����ʣ���Ҫ�г���ֵ���г���λ���Ҳ�����Ҳ�������������ʣ��������в��Ǹ���Ҫ�����������ͬʱ��������Ҳ��ʾ�������ҵû�����мƻ���

��ƴ�ǰ��η������������мƻ���Ŀǰѡ���ʱ��ֲ������ƵĶ������ڰ���ϲ������һ�����������Ʒ�չ�����ڣ������Ǵ�ҵ���ģ������ҵģʽ���涼�ѳ��죬��ν��ˮ�����ɣ���һ������2021���°�����������¥�м���ת���������ˡ������ʮ����ͳ��������ʧ����Ұ�ǿ������Ŷӱ����ڶ������������г��ļ��塰��ƽ����δ���г�����η�չ�ݱ���ܶ��ڲ���һ���Ƚ�����ƶ���Ҳ�������ǣ�Ϊ����δȻ���Ż����������ԣ���Ʋ��ڴ�ʱ��Ȼ�����ֲ����������С�

�����ڷֲ����������е����ã�����ϲ��Ϊ�����������������������Ķ�����չ׳��֮�⣬����������Ϊĸ��˾���������������������ҵ��ֵ����ȻҲ������������ƿ�������ɹ���ҵ������������ʵ��������˵�ġ�����ȥ����Ŀ�ꡣ

����ϲ��Ϊ���ڵط��ز�ҵ���߹��˳��������г���֧�ֵĸ�ë��ʱ�������ز���Ҳ������Խ��Խ����г�����ȡ�������֮�ֽ����ز���ҵ�����غ��������ں���ʱ���ƽ�����������ҵʱ��������ë�������ģ�Ĺ�ͷ�����������Թ�ͷ�ij����������ʱ���ı�־���ɴ�һ����Ҳ����ζ�Ŵ�����С������г����塣��Ŀǰ��������עĿ�ģ�����һЩͷ���Ͱ�ǿ������������£�����һ������Ƚ������Ʋ��ż�����ҵ��˾���е���ƣ�����Ҳ�����ֲ������������ˡ�����Ȼ���ܱ�����Ʊ�����һ�������������Խ������⣬���Ƿֲ����������б�Ȼ�ܹ�����ĸ��˾��Ƶ������Բ�����������档

���������Ʒֲ����е��г����᷽�棬����ѩ��Ϊ�����ڴ��ڲ��ٷ���ͼ۳�����ҵ�ʲ�����ʱ�����гɹ������ʺ��ץסǡ��ʱ��������ͬʱ����һʱ���ٽ���ܹ�˾�걨ҵ��Ԥ��ʱ�䣬ѡ���ʱ���л����һ���̶������Ͷ���߶�����ܰ��Ĺ�ע�����ֹ�������

���ڴ˴ηֲ����еĽ�չ����Ʒ����ڽ��ܡ���ѧԺ�����߲ɷ�ʱ��ʾ����������סլ������д�����з�����������ѳ������÷�չ��ͷ����˾��Ϊ����ʱ�����죬���»�������ͨ������һ��������ɶ�������顣

03

�Ƽ���ɫ�㹻��

�����Ƶ�ǰ���������ҵ��չ�ɷ�����˾����ơ������ҵ��������1990��8��18������쾰����������Ƶ�һ����ҵ������������ʼ�������+��ҵ�������ˡ������ҵ�������������ҵ�ӡ��������С��ֵ������������С��������ҵ�ӡ����з������������Ƴǡ���2020��10�£������ҵ��ʽ����Ϊ�����ơ�

�������ҵ�������ƣ�������CEO�챣ȫ����ʾ����δ�������ƻ���Ͷ��һЩ��ҵ��˾�����������������ǵĿƼ����������ϵ�ĵ��ӣ������Google��Alpha�����ҵ����ǵ�ת�䣬δ�������Ƶľ��������Ѿ����Ǵ�ͳ��ҵ��ҵ�����ǿƼ���˾���³�����

�����ڴ������ҵ����Ϊ�����Ƶ�ԭ����������г��������Ƽ���Ϊ��ɫ�ľ��ġ��챣ȫ��ǰ��ʾ������ԭ���������ҵ����ʹƴ��Ͷ�Ƽ����˼Ҳ���������˾Ҫ�ܵ�����ע���˲Ų�Ը����������Ҫ��������һ���µĿռ䣬��������г��㹻���㹻�졣��

������Ŀǰ�Ķ�λ��һ���Կռ�Ƽ�Ϊ�ȵ����Կռ����Ϊ�������Գɳ�����̬��Ϊ�����ij��пռ�Ƽ�����ƽ̨��˾��

����ܲ�ף��ʤҲ����ʾ���������Ʋ��Ǵ�ͳ����ҵ��˾��Ҳ�����Ǵ�ͳ�ķ�����˾����

��2021���һ����Ӫ�տھ�������������סլ��ҵ��������Ϊ57.1��Ԫ��ռ��55.0%����ҵ����ʩ��������Ϊ31.6��Ԫ��ռ��30.4%���ǻ۳��з���6.3��Ԫ��ռ��6.1%�����������������5.6��Ԫ��ռ��5.4%������ɳ�����3.2��Ԫ��ռ��3.1%�����ݱ��棬�����Ƴ���85%��Ӫ�մ�ͳ����ҵ������Ҫ����סլ��ҵ����ҵ����ʩ����ķ������ҵ�������룬��������ҵ��˾��������Դ��δ���Բ��졣

�з�֧�����棬�챣ȫ����ʾ�������ƴ�ÿ���Ӫҵ�����У����ó�1.5%�����з��봴�¡���ʾ������Щ�Ƽ�Ͷ�룬�����϶��ǵ���������Ҳ�������������������ܱȵ���ǿ����

�ڷ�չԤ���ϣ������ƶԱ���DZ��ǣ���ƶ��³���������ʾ�����ñ��ǵ�ƽ̨����չģʽ��ʵ���ϣ������ƶԱ건�ǣ����������ó��ڻ��۵���ܷ�����ϵ�ͿƼ�ϵͳ�����������ҵ�Ŀ���ʽ����ƽ̨�������������ҵ�ɹ�ȥ�ľ������ֹ�ϵתΪ��������ϵ��

��������2021�ϰ���Ӫ�ղ��㣬δ�����������з�֧��Ԥ����ÿ��3��Ԫ�����ӱ����ҷ��������ݣ���2021 ��������ȣ����ǵ��з�����Ϊ����� 10.43 ��Ԫ���Դ˹��㣬�����Ƶ��з�֧��Ԥ�㲻�㱴�ǵ�ʮ��֮һ���Դ������������ƽ��Ƽ����õ���ҵ����ĸ������ڳɳ��У��Ƽ��ܷ��Ϊ��ҵ�µ������㣬���д��۲졣

����2021���ϰ���ĩ���������������ռ������� 105 �����С����� 3490 ����Ŀ������ռ����ͻ����� 50 ��ͷ���������Ƽ���ҵ���������ҵ�����пռ���� 21 �����С��ۼƻ�ȡ 31 ����Ŀ��

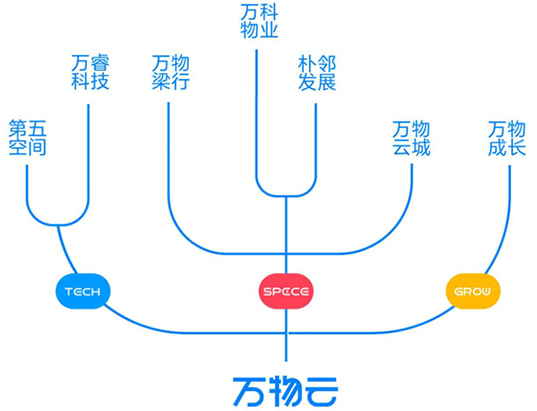

Ŀǰ��������Ʒ�����������ռ䣨Space�������Ƽ���Tech�������ɳ���Grow��������ҵ��ģ�飬���У�Spaceģ�麬�����ռ����������ҵ����Ҫ������Χ��ҵ����������ֵ��ֵ�ṩȫ�������ڷ������ڷ�չ����סլ���ͷ���Ϊ�������������ҵ����������ֵ�������ṩ�������йܡ����������ס����ȷ����Լ��ṩ����ռ������������кͳ��пռ����������Ƴǡ�Techģ���������Ƽ�������ռ䣬�ֱ��ṩ��Ӳ������������������Ӫ����ҵ�˹����ܷ������ס��&�̻����Ϸ���ƽ̨��Growģ�������ɳ����ԿƼ����ӿռ䣬�ƶ�����ҵ�����ƿռ����

��Դ�������ƹ���

04

ĸ��˾��ת��·

��������Ϊ��ƶ�Ԫ��ҵ�����Ҫ��֧������Ʒ�չ��Ԫ��ҵ�����Ӱ��Ҳ����ƽ���ת��֮·����Ҫһ����

6��30�գ���������ƹɶ����ϱ����˱�ʾ����ƾ�Ӫ������ҵ����ںܴ�չ�ռ䣬���������ƽ��ӿ���Ϊ��תΪ������Ӫ�����ء�

����ƹ��������ƶ�λ�ı仯���ɷ��������������ת�����е���Ҫ��ɲ��֡�

������������Ҫ����һ����ȫ��ת����������ƣ�����Ӧ��ʱ������ҵ����Ҫ������翴�������ִ������ı������dz�����ȷ���Ժ�̽���Եġ�

�ݲƱ���ʾ��2021���ϰ��꣬����ۼ�ʵ�ֺ�ͬ���۽��3544.3��Ԫ����7900��Ԫ����Ŀ����㣬Ŀ�������Ϊ44.9%���ݴˣ��˶����о�����Ԥ�ƣ�����ζ���°��꽫�е������ҵ��ѹ����

���۶�棬�Ӿ������������2021���ϰ����������ҵ�����б̹��������������ҵ������������ǿ֮�����ڴ������������������ǿ��������Ƶ�λҲ����һ��������������ڴ�����ͬ����ҵ������Ʋ������С��2021���ϰ���Ϊ3207.6��Ԫ�����������336.7��Ԫ��

�ں���߽�֮�£�������Ƶ�ת�Ͷ����������ѧ�����о�Ժ���о�Ա��������Ϊ��������й����ز���һ�����ģ���ƴӵ��������������뾭Ӫ������ת�䣬����һ����Ծ��

�ڷ��ز���ҵ����䱡֮ʱ��ת�ͺͷ�չ��Ԫ��ҵ���ƺ���Ϊ�����������ı��Ρ��ڹ�����ѯ�������ϻ��ˡ�ŦԼ��ѧStern��ѧԺ����ѧ��¦�B�����������������һֱ������ض�Ԫ����ս�ԡ�סլ�ز����롰����ʱ������һ����ģ�ķ���Ѱ���µ�ս�Կռ䡣¦�B�����ƣ������סլ�ز������Ǻ������ʵ����ߣ��ڲ�ҵ�ز�����ҵ�ز������ϵز�������ֻ���㾺����֮һ��¦�B��Ϊ�������Ҫ����סլ�ز��ϳ���������Ǩ�Ƶ���ض�Ԫ������������˵������Ǩ�ƻ��ǿ��ģ���Ȼ����˵����ʱ�ڵġ��۽�����

����Ŀǰ��ƶ�Ԫ��ҵ��չ������˶����о�������Ϊ����ƶ�Ԫҵ�����չ�β�룬����Դ��ڼ�ֵ�ھ�Ρ�����Ʊ�ѩҵ������ҵ��Ϊ�������������ٹ�ע������Ͷ��������ѣ�������ɫ��

2020��ĩ������ѳ�����ѩ��ҵ������Ƶ꼰�ȼ���ҵ����������������Ȼδ��Ͷ����¶�����չ����������ȶ���������Ŀǰ����Ͷ�ʲ��ֽΡ�

����ڹ�ģ�Ӵ�Ŀ�����ҵ������ҵ���ҵ�����ͳ�Ч�������ֳ�������ֹ2020�꣬���ȫ�귿�ز������ҵ������ռ��Ӫ���Դﵽ95.5%���ɴ˿ɼ������ܶ����ˮת�ͣ����ز������ҵ������������Ƶ�Ӫ����ռ������λ��

���������ƺ����ķ�չ���������ѧԺ�����߽�������ע��