近期,伴随着证监会启动2018年IPO大检查,一股“撤退潮”席卷而来,不少已提交材料的IPO企业纷纷撤回申请,“闭门思过”补充材料。看到这样的场景,有这么一家公司应该正暗自窃喜,因为此公司问题不少,隐忧重重,却赶在大检查前成功过会了。

这家公司便是本文的主角儿,仙鹤股份。在众多IPO“小伙伴”羡慕嫉妒恨的目光中,仙鹤股份昂首阔步,即将登上梦寐以求的A股大舞台。但在其身后,一连串的问题却不容忽视,比如信誉不佳的实控人、在特困县频频生事的子公司、投资收益占比过高、现金流吃紧以及一系列外部风险,都让仙鹤股份身后的阴影被拉得很长很长,长到投资者不得不防的地步。

实控人“劣迹斑斑”,子公司“撒野”特困县

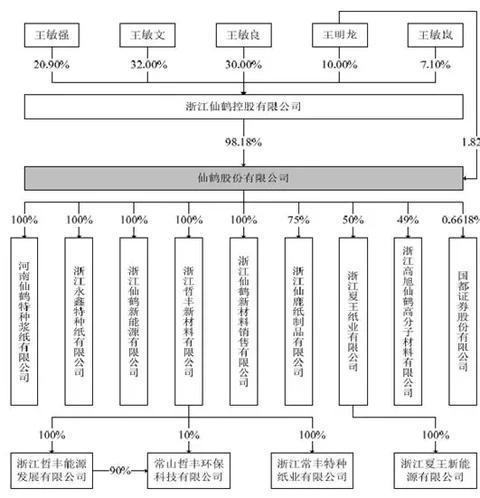

从招股书上看,主营特种纸研发、生产和销售的仙鹤股份是家典型的家族企业。自从其前身仙鹤特纸2001年成立以来,股权虽然历经多次变更,却始终牢牢掌控在王敏文兄妹几人手中。但这里需要注意的是,目前的实控人王敏文曾退出公司股权结构,后在2014年年底通过仙鹤控股回归,时机玄妙。为何说时机玄妙?且往下看。

王敏文绝对算得上资本市场中的一位“老江湖”,公开资料显示,其曾担任申能股份(5.760,0.00,0.00%)助理经济师、申能资产董事长、上海电气(5.940,-0.01,-0.17%)董事、东方证券(12.410,-0.03,-0.24%)副董事长等职务,在资本市场经历丰富。而真正让王敏文声名鹊起的是,是两次证监会的行政处罚与一次上市失败。

2007年12月,仙鹤股份前身仙鹤特纸及衢州仙鹤纸业有限公司曾因“利用他人账户买卖证券”的行为被证监会行政处罚,而该行为发生的时间为2005年,彼时王敏文还是仙鹤特纸第一大股东。但处罚下达时,这位高人已从公司全身而退,一门心思扑在了其控制的另一家公司立立电子的上市之路上。

可惜的是,2008年3月立立电子首发申请过会便被质疑掏空了浙江海纳资产,次年4月证监会发审委否定了宁波立立电子的首发申请,撤销立立电子公开发行股票核准决定,这也是证监会首次做出发行撤销决定。上述两次事件,虽然证监会连连处罚,王敏文却也毫发无损,直到其在二级市场进行内幕交易时,才终于被证监会逮个正着。2013年4月15日,王敏文夫妇因内幕交易被行政处罚。

重返仙鹤股份时,正是王敏文夫妇二人被证监会处罚,处于人生低谷的灰暗时刻。

现在看来,尽管这位实控人和仙鹤股份均犯有“前科”,但并未妨碍其成功过会。监管不念旧恶,仙鹤股份想必要“感激涕零”了吧。

但观察君不得不说,仙鹤股份管理层和行政处罚的亲密接触,具有传染性,其子公司河南仙鹤是重点被传染对象。

公开资料显示,2015年,河南仙鹤因污水处理设备不正常使用,导致废水超标排放遭9.8万元环保处罚。2017年,河南仙鹤2号涂布车间输送丁苯胶乳的管道破裂,导致 100 多公斤丁苯胶乳沿雨水管网外溢,又被处以9万元的罚款。除环保罚款外,河南仙鹤还因为违规占用土地被罚300万,且其制浆原材料堆场尚未取得国有土地使用权证。

河南省内乡县为国家级特困地区,河南仙鹤在这里如此“撒野”,实在是有些“坑爹”。当然,从上文仙鹤股份被罚的情况来看,“上梁不正下梁歪”或许可以解释这一状况。而抛开一连串行政处罚和历史劣迹,仙鹤股份的业绩到底怎么样,也是我们应当重点关注的问题。

投资大于实干背后,现金流卡住经营命脉

招股书显示,2015-2017年,仙鹤股份分别实现营收19.09亿元、21.96亿元和30.47亿元,同期归属母公司的扣非净利润分别为1.28亿元、1.9亿元、3.61亿元。从数字可见,2017年业绩大涨,貌似经营的还不错。

但是,公司的主营业务却并不乐观,因为其主要收益,竟然来自于投资而非主业。报告期内,仙鹤股份对夏王纸业的投资收益分别为0.87亿元、1.40亿元、1.79亿元,分别占扣非后净利润的67.81%、73.24%、49.48%。可见,报告期内这三年,投资夏王纸业的收益撑起了仙鹤股份的大半个江山。

虽然仙鹤股份并不承认自己过于依赖投资收益,但占比摆在面前,其看似美好的业绩其实相当不美好。而夏王纸业的贡献并不止于投资收益,还包括对仙鹤股份现金流的鼎力支持。

仙鹤股份的经营性现金流状况很像过山车,但总体情况很不乐观。招股书显示,2015-2017年,其经营活动产生的现金流净额分别为-969万元、4960.7万元、-2.89亿元。2017年是仙鹤股份的丰收年,净利润高达3.61亿元,但反观上面的现金流,让观察君不禁皱眉。

业绩与现金流头脚颠倒,而造纸行业属于资金密集型行业,一条生产线的厂房及设备等投资动辄上亿元,面对这样的现金流状况,经营势必面临一个大难题。这一状况还可以从其他数据得到印证,比如资产负债率、流动比率、速动比率等,与同行业公司相比均存在较大差距。

整体上来看,仙鹤股份报告期内的业绩增长不错,但增长的背后,既有投资收益“掺水”,又有现金流的日益紧绷,总体上并不乐观。而抛开自身的问题,未来这家公司将要面对的其他风险,也是山重水复只多不少,下面观察君就列举一二。

多项风险并存,持盈能力能否经受考验?

据招股书显示,烟草用纸是仙鹤股份的主要产品之一,2013年至2016年9 月,该品类产品所产生的毛利占公司主营业务毛利比重平均为42.95%,位列八大品类毛利贡献率的首位。

可见,公司对于烟草行业的依赖颇重,但随着国家控烟力度的加强,以及消费者健康观念的更新,这一行业的窘境势必影响到仙鹤股份未来的发展。

另据公开信息显示,仙鹤股份位于衢州市的通江路厂区将在未来一年多的时间内面临搬迁,而该厂区产能合计接近8万吨,占公司总产能比例超过10%。其实这份搬迁计划2014年就已制定,期限为5年,迟迟不见行动才将问题积累到现在。也就是说,未来一年公司的的产能受到严重影响,这对公司未来经营也是考验。

第三项要说的风险来自国际环境,招股书显示,2015-2017年,仙鹤股份外购木浆的金额分别为6.2亿元、6.6亿元和11.4亿元,占公司同期采购总额的比重分别为47.11%、44.31%和45.58%。由此可见,仙鹤股份对原材料的进口依赖度很高。当前,世界贸易秩序变动诡谲,前途未卜,木浆供应价格受全球多重因素影响,极有可能产生较大波动。结合前述的分析可知,仙鹤股份未来能否持续盈利,将面临严峻考验。